เปิดบริษัทเสียภาษีอะไรบ้าง

เปิดบริษัทเสียภาษีอะไรบ้าง

เปิดบริษัทเสียภาษีอะไรบ้าง คงเป้นปัญหาหนักอกแต่เราช่วยยกออกให้เพราะจะมาเล่าให้ฟังว่าเมื่อเปิดบริษัทแล้วมีภาระภาษีอย่างไรบ้าง ไปดูกันจ้า

1 ภาษีเงินได้นิติบุคคล

ภาษีเงินได้นิติบุคคล คือภาษีที่รัฐเรียกเก็บจากนิติบุคคล เช่น บริษัทมหาชนจำกัด บริษัทจำกัด ห้างหุ้นส่วนจำกัด เป็นต้น โดยฐานภาษีจะคำนวณจากกำไรสุทธิทางภาษี ที่กิจการทำมาหาได้ ดังนั้นหากคุณจดทะเบียนเป็นบริษัท และมีกำไรจากการดำเนินธุรกิจ บริษัทของคุณก็ต้องเสียภาษีเงินได้นิติบุคคล

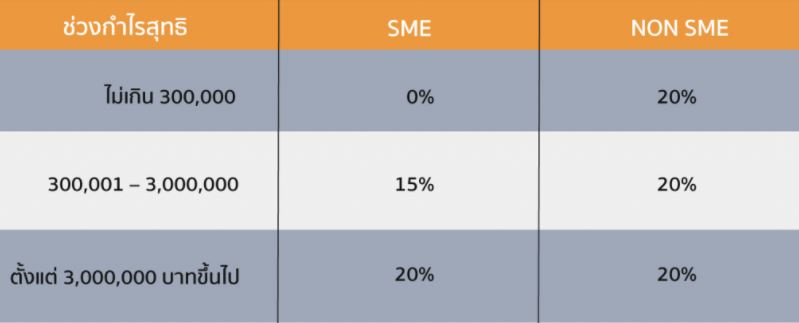

ภาษี สำหรับเจ้าของธุรกิจที่จดทะเบียนนิติบุคคล ทั้งห้างหุ้นส่วนนิติบุคคล บริษัท และบริษัทจำกัดมหาชน โดยมีอัตราภาษีอยู่ที่ 5% – 20% โดยขึ้นอยู่กับขนาดและรายได้ของธุรกิจ

การยื่นภาษีกลางปี (ภ.ง.ด. 51)และ การยื่นภาษีปลายปี (ภ.ง.ด.50)

และอัตราภาษีของนิติบุคคล

2. ภาษีมูลค่าเพิ่ม

คือ ภาษีทางอ้อมที่ใช้เพื่อเรียกเก็บจากผู้ซื้อสินค้า ซึ่งเป็นหนึ่งในภาษีที่ทางรัฐบาลเรียกเก็บ เพื่อนำรายได้เก็บเข้าประเทศ โดยภาษีมูลค่าเพิ่มจะเป็นมูลค่าส่วนที่เพิ่มขึ้นจากขั้นตอนการผลิต สินค้า บริการ และการจำหน่ายสินค้าประเภทต่าง ๆ แต่ภาษีประเภทนี้ไม่ได้เรียกเก็บจากผู้บริโภคโดยตรง แต่จะให้ผู้ประกอบการเรียกเก็บจากลูกค้าแล้วนำภาษีมูลค่าเพิ่มไปชำระให้กับกรมสรรพากร

โดยกิจการที่ชำระภาษีมูลค่าเพิ่มจะต้องมีรายได้ 1.8 ล้านบาท/ปี จะต้องยื่นแบบภาษีมูลค่าเพิ่ม : ภ.พ. 30

**ย้ำว่ารายได้ ไม่ใช่กำไรนะจ๊ะ ถ้ารายได้เกิน 1.8ล้านต่อปี ต้องไปจดทะเบียนผู้ประกอบการVATภายใน30 วันเด้อ แต่!! ก่อนไปจดทักเรามาก่อนได้ เพราะจดแล้วจะต้องนำส่ง ภพ30 ทุกๆเดือน

อาจมีช่องทางอื่นที่ทำให้กิจการไม่ต้องจด VAT ก็ได้ จะได้ไม่ต้องรับภาระตรงนี้จ้า

เพราะหลายกิจการไม่มีภาษีซื้อ ก็จะต้องเข้าเนื้อจากการคิดภาษีขายส่งสรรพากรได้

ภาษีมูลค่าเพิ่มที่นำส่งสรรพากร = ภาษีขาย – ภาษีซื้อ

ภาษีขาย = มูลค่าการขาย x 7%

ภาษีซื้อ = มูลค่าการซื้อ x 7%

เรียนรู้เพิ่มเติมจากสรรพากร : ภาษีมูลค่าเพิ่ม (Vat)

3 ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่ายคือภาษีที่เกิดขึ้นเมื่อบริษัทได้ไปจ่ายค่าบริการต่างๆให้แก่บุคคลหรือนิติบุคคล ซึ่งตามกฎหมายกำหนดให้หัก ณ ที่จ่ายเอาไว้ และจำนวนเงินที่หัก ณ ที่จ่ายเอาไว้นั้นจะต้องนำส่งสรรพากรภายในวันที่ 7 ของเดือนถัดไปโดยใช้แบบ ภงด.3 (หัก ณ ที่จ่ายบุคคลธรรมดา) หรือ ภงด.53 (หัก ณ ที่จ่ายนิติบุคคล)

เงินเดือนพนักงาน – หักตามอัตราก้าวหน้า

ค่าบริการ – หัก ณ ที่จ่าย 3%

ค่าเช่า – หัก ณ ที่จ่าย 5%

ค่าขนส่ง – หัก ณ ที่จ่าย 1%

ค่าโฆษณา – หัก ณ ที่จ่าย 2%

ต่างชาติ – หัก ณ ที่จ่าย 15%

สำหรับบทความที่จะอธิบายเรื่องภาษีเงินได้หัก ณ ที่จ่าย อย่างละเอียด พร้อมตัวอย่างประกอบ ติดตามได้ในบทความถัดๆไปนะครับ เดี๋ยวผมจะทยอยลงเรื่อยๆครับ

เรียนรู้เพิ่มเติมจากสรรพากร : ภาษีเงินได้หัก ณ ที่จ่าย

4 ภาษีธุรกิจเฉพาะ

โดยปกติแล้วตามกฎหมายธุรกิจที่ต้องเสียภาษีธุรกิจเฉพาะมีดังต่อไปนี้

- การธนาคาร

- การประกอบธุรกิจเงินทุน

- การประกอบธุรกิจหลักทรัพย์

- การประกอบธุรกิจเครดิตฟองซิเอร์

- การรับประกันชีวิต

- การรับจำนำ

- การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

- การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

- การซื้อและขายคืนหลักทรัพย์

- การประกอบธุรกิจแฟ็กเตอริง

โดยส่วนใหญ่แล้วบริษัททั่วๆไปจะไม่ได้เกี่ยวข้องกับภาษีตัวนี้ แต่จะเกี่ยวข้องได้ใน 2 กรณีคือ

- บริษัทมีการให้กู้ยืมเงิน หรือ บริษัทที่ไม่ได้ลงเงินจริงตามที่ได้จดทะเบียน จะทำให้เกิดบัญชีเงินให้กู้ยืมกรรมการเกิดขึ้น บริษัทในกลุ่มนี้จะต้องเสียภาษีธุรกิจเฉพาะในอัตรา 3.3% เนื่องจากเข้าข่าย การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

อ่านเพิ่มเติมว่าทำไมบริษัทที่ไม่ได้ลงเงินจริงตามที่ได้จดทะเบียน จึงทำให้เกิดบัญชีเงินให้กู้ยืมกรรมการที่ต้องเสียภาษีธุรกิจเฉพาะ : ทุนจดทะเบียนบริษัทคืออะไร

2. หากบริษัทมีการขายอสังหาริมทรัพย์ เช่น ที่ดิน ก็ต้องเสียภาษีธุรกิจเฉพาะที่กรมที่ดิน เนื่องจากเข้าข่ายการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร โดยอัตราภาษีที่ต้องเสียคือ 3.3%

เรียนรู้เพิ่มเติมจากสรรพากร : ภาษีธุรกิจเฉพาะ

นี่ก็คือคร่าวๆของภาษีที่นิติบุคคลต้องรับผิดชอบนะครับ อาจจะมีอื่นๆปลีกย่อยเช่น ภาษีป้าย ภาษีศุลกากร(กรณีนำเข้าส่งออก)

ถ้าหากท่านใดสงสัยสามารถปรึกษาเราได้ที่

Line @onesiriacct

ทำบัญชี

สอบบัญชี

ให้คำปรึกษาตลอดระยะเวาที่อยู่ด้วยกัน เพราะเรา ใส่ใจท่าน