รายได้แบบไหนไม่เสียVAT? รายได้วิชาชีพแพทย์? มาดูกัน วางแผนภาษีคลินิค – update 2023

โดย

ภาษีคลินิค ภาษีแพทย์ เป็นอะไรที่น่าปวดหัวมาก เพราะแม้แต่สำนักงานบัญชี หรือแม้กระทั่งเจ้าหน้าที่สรรพากร ก็ให้ความเห็นในเรื่อง วางแผนภาษีคลินิค ไม่ตรงกันครับ เพราะมีประเด้นซับซ้อน

และรายละเอียดมากกว่าอาชีพอื่นๆ วันนี้จะมาพูดภาพรวม (เท่าที่พูดได้) สำหรับการ วางแผนภาษีคลินิค โดยเฉพาะปีนี้ ลูกค้าคลินิคเสริมความงาม ของผมเยอะขึ้นมาก หลายท่านก็คงกำลังวางแผนกันอยู่ มาลองดูกัน

.

.

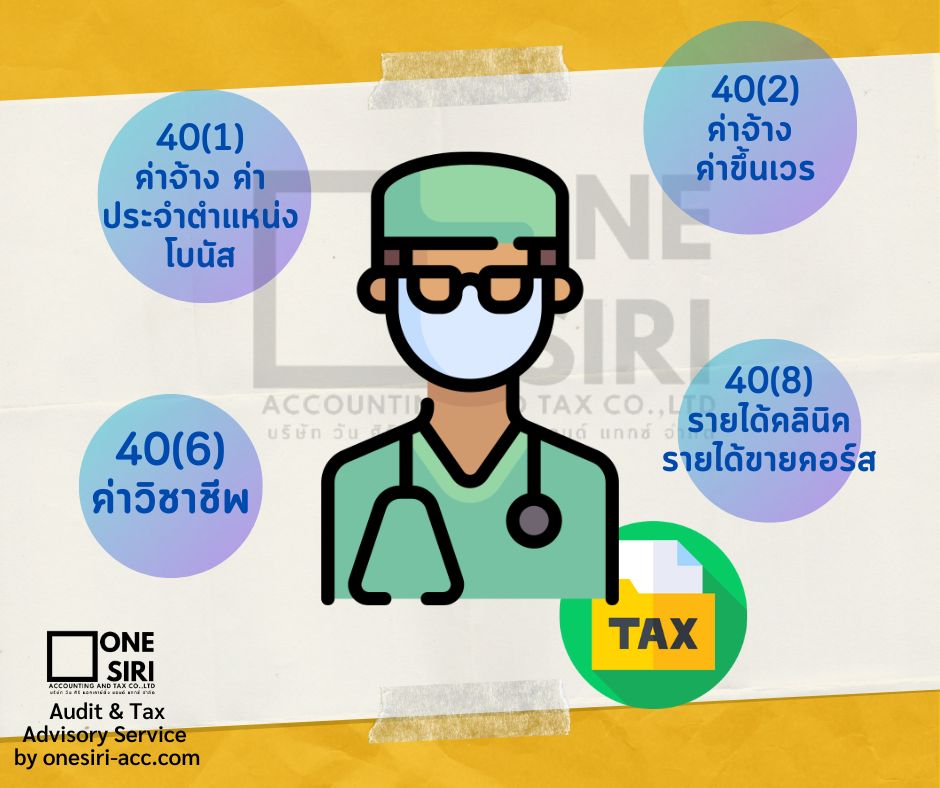

ก่อนอื่นต้องเข้าใจ ประเภทรายได้ ของทางฝั่ง คุณหมอ หรือแพทย์ซึ่งเป็นบุคคลธรรมดาก่อน ว่าปกติแล้วเนี่ย รายได้ตามสรรพากรมีทั้งหมด 8 ประเภท แต่รายได้ที่เกี่ยวข้องกับแพทย์มีดังนี้

รายได้ประเภท 40[1] เงินเดือน ค่าจ้าง ค่าตรวจ เงินประจะตำแหน่ง หรืออื่นๆที่เกี่ยวกับการจ้างงาน

ประเภทแรกนี่มันก็ตรงๆเนอะ ว่าถ้าจ้างเป็นพนักงานคลินิคประจำ พวกนี้ถือเป็นประเภท 1 ทั้งหมด ตลอดจนกรณีที่ว่า หมอคนนี้ได้เงินประจำ และมีค่าแขวนป้าย อันนี้ก็ถือเป็นประเภท 1 นะ เพราะสืบเนื่องจากงานประจำเหมือนกัน

.

.

รายได้ประเภท 40[2] เงินจากการรับจ้าง/ขึ้นเวร

ถ้าหมอไปขึ้นเวร แล้วได้เงินค่าจ้างจากคลินิคแปรผันตามคนไข้ โดยคลินิคจ่ายตรงให้หมอ และอาจมีการ การันตี รายได้ อันนี้ชัดว่าเป็นประเภท 2 ครับ

.

.

รายได้ประเภท 40[6]

รายได้จากวิชาชีพอิสระ / รายได้จากการเปิดคลินิคส่วนตัวแบบไม่มีเตียง/ และค่าวิชาชีพที่ได้จากการขึ้นเวรที่อื่น (เดี๋ยวมาพูดอีกยาว เก็บความสงสัยไว้ก่อน)

.

.

รายได้ประเภท 40[8]

รายได้จากการเปิดสถานพยาบาลเอง แบบมีเตีบงค้างคืน

.

.

มี 2 ประเด็นตรงนี้ ที่ต้องบอกกันคือ การหักค่าใช้จ่ายแต่ละประเภทหักได้ไม่เท่ากัน และ ภาระภาษีมูลค่าเพิ่ม(VAT)

-

รายได้ของแพทย์คนประเภท หักค่าใช้จ่ายได้ต่างกัน

จากสมการ

รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน = รายได้สุทธิ

รายได้สุทธิ x ภาษี = จำนวนภาษีที่ต้องจ่าย

จะเห็นว่าการที่ ค่าใช้จ่าย สรรพากรให้หักได้ไม่เท่ากันใรแต่ละประเภทรายได้นั้น ทำให้ภาษีต่างกันไปด้วย

***ซึ่งรายได้ประเภท 1 และ 2 เนี่ย พอมีรายได้แล้ว สรรพากรให้เราหักค่าใช้จ่ายแบบ เหมา ได้แค่ 50% “แต่” ไม่เกิน 100,000 บาท (โคตรน้อยเลย)

แต่รายได้ประเภท 6 และ 8 สามารถหัก ค่าใช้จ่ายแบบเหมาได้ 60% และไม่มีอั้นด้วย!

ดังนั้น หมอคนไหนๆก็อยากได้รายได้ตัวเองเป็น 40[6] เพราะ ข้อดีขั้นที่สองคือ แม้รายได้ตรงนี้เกิน 1.8ล้านต่อปี …… สรรพากร ยกเว้น VAT ! อีกด้วน (เช่นเดียวกับผู้สอบบัญชีแบบผม อิอิ)

แต่ถ้าเป็นประเภท 40[8] ถ้าเกิน 1.8 ล้านต่อปี อันนี้ต้องไปจด VAT ด้วยนะครับ และต้องมีภาระ ยื่นแบบภาษีรายเดือนอีก ปวดหัว (มาจ้างสำนักงานผมทำแทนได้ เอ้ย555)

.

.

แล้วรายได้แบบไหน เป็น 40[6] รายได้จากวิชาชีพ ?

- รายได้จากการเปิดคลินิคส่วนตัว ไม่มีเตียงค้างคืน

- รายได้จากการขึ้นเวรที่อื่น ซึ่งแพทย์ต้องเป็นอิสระ สามารถเลือกรับคนไข้เอง ไม่มีข้อกำหนดจากโรงพยาบาลหรือคลินิค

- รายได้แพทย์ (Doctor Fee) ต้องเป็นรายได้ของหมอทั้งก้อน โรงพยาบาลหรือคลินิค ต้องไม่รับรู้รายได้ก้อนนี้ เสมือนคนไข้จ่ายตรงเข้าหมอ

- รายได้แพทย์ (Doctor Fee) ต้องเป็นรายได้ของแพทย์ทั้งก้อน ไม่ใช่รายได้หลังหักส่วนแบ่ง

- แพทย์ต้องไม่ถูกหัก ภาษี ณ ที่จ่ายในจำนวนค่า Doctor Fee เพราะเสมือนคนไข้เป็นผู้จ่ายตรงให้หมอ

- อื่นๆ

เห็นกันมั้ยว่าสิ่งที่พูดมาทั้งหมด ถ้าสรรพากรจะมาตรวจว่าที่ทำอยู่เป็นประเภท 2 หรือ ประเเภท 6 จะวัดกันที่ไหน ?

คำตอบคือ สัญญาจ้างงาน ครับ ซึ่งจะเป็นตัวชี้วัดทุกสิ่งอัน รวมถึงแนวปฏิบัติของคลินิค ในทางบัญชีด้วย เช่น การเปิดบิล การสร้างแนวทางการเดินเอกสาร เป็นต้น

.

.

การวางแผนภาษีคลินิค นอกจากต้องเข้าใจประเภทรายได้ของแพทย์แล้ว จะมีเรื่องของบัญชี รวมถึงกฏหมายมาเกี่ยวข้องด้วย เพราะสัญญาจะต้องรัดกุม ระบบบัญชีต้องเป๊ะ ถึงจะทำให้บริหารภาษีได้ดีที่สุด

ซึ่งรูปแบบสัญญาจ้างงานนั้น ต้องถูกออกแบบมาให้ สรรพากรอ่านแล้ว เออ ออ ไปกับเรา ไม่ใช่ยิ่งอ่านยิ่งรัดตัวเรา แบบนี้ตายคามือสรรพากรแน่ๆครับ 55

.

.

.

เอาเป็นว่าในประเด็นแรก ประเภทรายได้ของแพทย์นั้น ก็เป็นไปตามด้านบน ส่วนข้อ

2. ภาระภาษี มูลค่าเพิ่มในฝั่งของ ภาษีบุคคลธรรมดาของแพทย์ นั้น

มีเพียงรายได้ประเภทเดียวที่ สรรพากร ยกเว้น VAT ให้นั่นก็คือ 40[6] รายได้จากค่าวิชาชีพ ซึ่งแม้ปีนึงเกิน 1.8ล้านต่อปี ก็ไม่ต้องเสีย VAT ไม่ต้องจดทะเบียน VAT

แต่ แต่ แต่

หากคุณหมอมีรายได้ 40[8] เกิน 1.8 ล้านต่อปี ต้องจด VAT ด้วย

แล้ว 40[1] ล่ะ ? ….. คำตอบคือ ไม่ต้องจดแวทครับ ถ้าได้รายได้เป็นเงินเดือน ค่าจ้าง เงินประจำตำแหน่งอะไรพวกนี้

แต่ประเด้นอยู่ตรง 40[2] ซึ่งสรรพากร (ส่วนมาก) มักอยากให้รายได้ของคุณหมอเป็นประเภทนี้ เพราะหักค่าใช้จ่ายได้น้อยแล้ว ยังมีความไม่ชัดเจนว่า ถ้ารายได้ประเภท 2 นี้เกิน 1.8 ล้านต่อปี ต้องจด VAT หรือไม่

ซึ่งแตกต่างจากวิชาชีพอื่นเช่น ทนายความ ซึ่งเคยมีข้อหารือออกมาว่า ค่าที่ปรึกษากฏหมายนอกจากค่าทนายนั้น ยกเว้นแวท แต่สำหรับหมอ ยังไม่ชัดตรงนี้ ดังนั้น ในทางปฏิบัติ

มันก็ค่อนข้างเสี่ยง หากรายได้หมอท่านนั้น ในประเภทที่ 2 นี้เกิน 1.8 ล้านต่อปี และไม่ได้จด VAT ….. อยากพิมพ์มากกว่านี้เหมือนกัน แต่กลัวสรรพากรมาหาถึงสำนักงานครับ เพราะเอาจริงๆ มันก็พอมีทางที่ลดความเสี่ยงได้บ้าง เอาไว้เดี๋ยวมาหาทางบอก รอบต่อๆไปละกัน หรือสงสัยก็สอบถามกันมาได้

.

.

ประเด็นเรื่องภาษีบุคคลธรรมดา ในฝั่งของตัวหมอนั้นน่าจะประมาณนี้ ที่จริงยังมีอีกมากในรายละเอียด เพราะนอกจากต้องวางแผนสัญญา ดีแล้ว การเดินเอกสารทางบัญชี, การโอนเงิน, การขึ้นทะเบียน

ล้วนแล้วแต่ต้องสอดคล้องกันทั้งสิ้น เพื่อให้คลินิคหรือโรงพยาบาลเรา ได้มีการวางแผนภาษีที่ดี มีความเสี่ยงด้านนี้ให้ต่ำในระดับที่ยอมรับได้

บทความต่อไป จะมาว่าด้วย การวางแผนภาษีฝั่ง คลินิค หรือโรงพยาบาลกันบ้างว่า ต้องทำอะไรยังไง

ขายยา ขายคอร์สแบบไหน ยกเว้น VAT ? อะไรพวกนี้นะครับ วันนี้เอาไว้แค่นี้ก่อน หากมีข้อสงสัยอะไร สอบถามกันได้ครับผม

สวัสดีครับ

โดย