วางแผนภาษีแพทย์ ภาษีคุณหมอ – Update 2022

โดย คุณ ณัฐวัฒน์ โลหะพิทักษ์, ผู้สอบบัญชี CPA และ Tax Auditor กรมสรรพากร

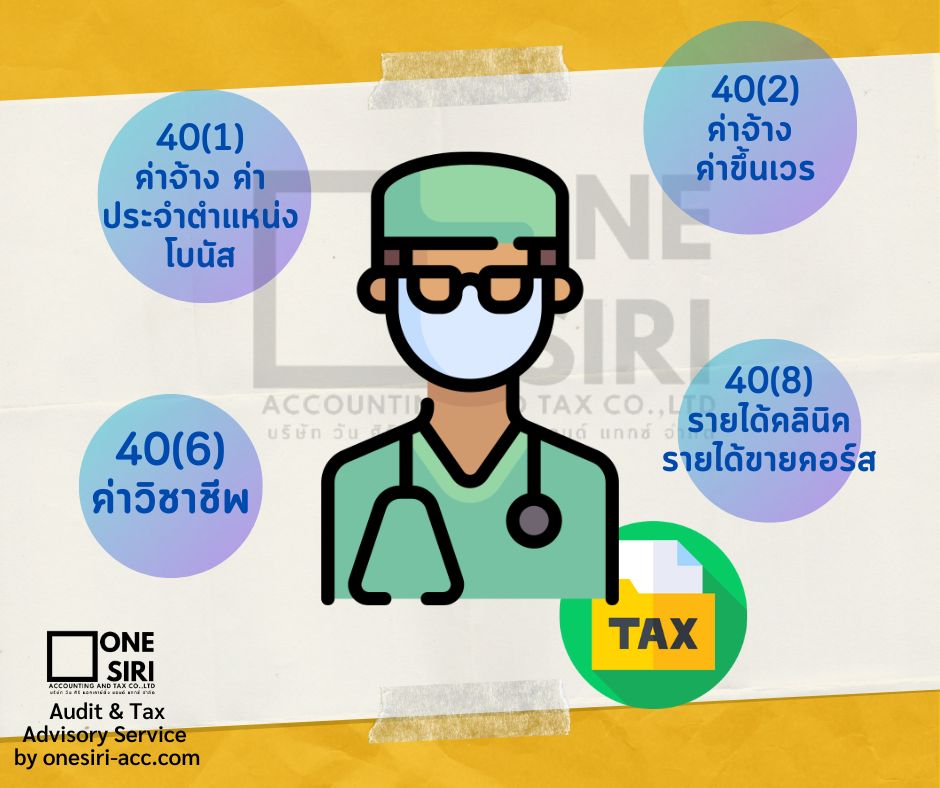

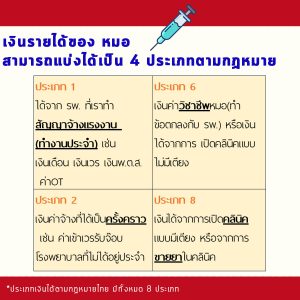

วางแผนภาษีแพทย์ โดยทั่วๆไปแล้ว หมอ มักมีเงินได้ 4 ประเภท จาก 8 ประเภท เงินได้ที่กฏหมายกำหนด คือ

40(1)เงินเข้าเวร เงินเดือน เงินพ.ต.ส. ที่ได้จากสถานพยาบาลที่ทำงานประจำ ภายใต้สัญญาจ้างแรงงาน (แม้ว่าจะมีรายได้พิเศษจากสถานพยาบาลดังกล่าว เช่น ค่าล่วงเวลาจากการเข้าเวรก็ถือว่าเป็นเงินได้ประเภท 40(1))

40(2) เงินจากการทำงานเป็นครั้งคราว เช่น ค่ารับจ๊อบในโรงพยาบาลอื่นๆ

40(6) เงินได้จากการประกอบโรคศิลป์ ได้แก่ การทำสัญญาหรือข้อตกลงพิเศษกับสถานพยาบาลเพื่อประกอบโรคศิลป์เป็นการส่วนตัว โดยการรับตรวจและรักษาดังกล่าว ได้มีข้อตกลงแบ่งเงินที่ได้รับจากจากผู้ป่วยให้กับสถานพยาบาลเป็นลายลักษณ์อักษร และการเปิดคลินิกส่วนตัวแบบไม่มีเตียงให้ผู้ป่วยค้างคืน

40(8) เงินได้จากการเปิดสถานพยาบาลแบบมีเตียงให้ผู้ป่วยค้างคืน

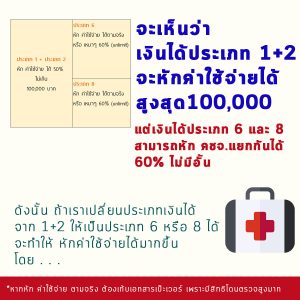

ซึ่งเงินได้แต่ละประเภทสามารถหักค่าใช้จ่ายได้ไม่เท่ากัน โดย

ซึ่งแต่ละประเภทนั้น การหัก ค่าใช้จ่าย แตกต่างกันดังนี้

40(1) และ (2) ต้องนำรายได้มารวมกัน และหักค่าใช้จ่ายแบบเหมาได้ 50% สูงสุดไม่เกิน 100,000 บาท

40(6) และ (8) สามารถเลือกหักค่าใช้จ่ายได้ 2 แบบ คือหักค่าใช้จ่ายตามจริง และหักค่าใช้จ่ายแบบเหมา 60% (แต่หากเลือกหักค่าใช้จ่ายตามจริง จะต้องมีการจัดทำบัญชีรายรับ-รายจ่าย เผื่อกรณีที่สรรพากรเรียกตรวจสอบ)

จะเห็นได้ว่าค่าใช้จ่ายที่หักได้ของ 40(1)และ(2) สามารถหักได้สูงสุดแค่ 100,000 บาท เท่านั้น

ในขณะที่ประเภท 40(6) และ (8) ไม่มีเพดานกำหนดว่าจะหักค่าใช้จ่ายได้เท่าใด

ดังนั้นหากคุณหมอแต่ละท่านสามารถเปลี่ยนรายได้จากประเภท 1,2 มาเป็น 6,8 ได้มากเท่าไร

ก็จะสามารถหักค่าใช้จ่ายได้มากขึ้น และเสียภาษีได้น้อยลงเท่านั้น

เพราะ ภาษีเราคิดจาก

เงินรายได้ – ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ เมื่อนำไปคูร อัตราภาษีแต่ละขั้น ก็จะได้ภาษีนั่นเอง

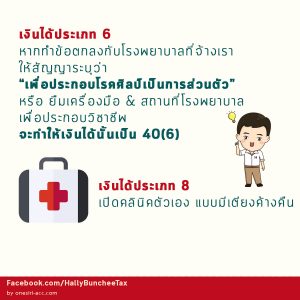

แล้วทำอย่างไร รายได้คุณหมอจึงจะเป็น 40(6) รายได้จากการประกอบวิชาชีพ ?

จุดนี้หลายสำนักงานบัญชีที่ผมตรวจสอบบัญชีให้ ก็ไม่เข้าใจเกณฑ์ ในการจำแนกประเภทรายได้ของแพทย์ อย่างไรก็ตาม ทางสรรพากรไม่มีประกาศเป็นลายลักษณ์อักษร แต่มีการถือปฏิบัติดังนี้

-

รายได้จากค่าวิชาชีพแพทย์ (Docter Fee/DF) ต้องให้คนไข้ จ่ายตรงให้หมอเท่านั้น แต่ ทางคลินิคหรือโรงพยาบาลสามารถ รับเงินแทนได้ แต่ต้องไม่ออกใบเสร็จบนรายได้ส่วนนี้

-

หมอหรือแพทย์ มีอิสระจากการดำเนินการของคลินิค เช่น ในสัญญาไม่มีการจ้างงานแบบบการันตีรายได้ขั้นต่ำ

-

และอื่นๆ ซึ่งมีข้อรายละเอียดปลีกบ่อย ที่ต้องใช้ประสบการณ์ในการจำแนก ในบริหารภาษีคลินิค หากสงสัยหรือสอบถามถามกันมาได้ครับ บางอย่างพิมพ์ไปมากก็ไม่ดี55

- และที่น่าปวดหัวอีก คือประเด็น VAT ซึ่งถ้าจดทะเบียนคลินิค ได้รับสถานประกอบการณ์แล้วนั้น จะได้รับยกเว้น VAT ไปตลอดจน ค่ายา เวชภัณฑ์ที่เกี่ยวกับการรักษา …. แต่ คลินิคเสริมความงาม มีการนวดหน้า ? แบบนี้เสียแวทนะถ้ารายได้มันถึง แต่ก็อย่างว่า มักมีช่องเสมอในทางปฏิบัติ 55

คำถามต่อมา ? หลายท่านจะสงสัยว่าเราควรเปิด บริษัท เพื่อรับเงินมั้ย …ซึ่งคำถามนี้ ต้องนั่งคำนวณกันรายบุคคล

เพราะแต่ละท่าน ค่าลดหย่อนแตกต่างกัน แต่ละท่านมีเวลาในการเก็บเอกสารไม่เหมือนกัน

เราเลยลองคำนวณให้ดูง่ายๆ

จะเห็นว่า แบบนี้การเปิดบริษัท จะคุ้มกว่า แต่ก็ต้องดูองค์ประกอบอื่นๆ ด้วย เช่น หากหมอมีค่าลดหย่อนส่วนตัวมากๆ อาจจะคุ้มกว่าเพราะไม่ต้องปวดหัวเรื่องเอกสาร

ทั้งนี้ ถ้าเราตัดสินใจ เปิดบริษัทแล้ว การหาผู้สอบบัญชี ควรหา แยก จากสำนักงานบัญชี

เพราะ จะเป็นประโยชน์แก่เจ้าของกิจการมากที่สุด เนื่องจาก

ผู้สอบบัญชี ที่เป็นอิสระจากผู้ทำบัญชี จะตรวจสอบ และแก้ไขความผิดพลาด ได้ดีกว่า ผู้สอบที่สำนักงานบัญชีนั้นคุ้นเคย

ทำให้งบการเงินของกิจการเรา มีความถูกต้อง ลดปัญหาค่าปรับได้อีกทางหนึ่งนั่นเอง

บทความ ภาษีคลินิค >>